法巴发布研究报告称,维持信达生物(01801)“买入”评级,去年业绩符合预期,合理估值由50港元降至至47.5港元,以反映管道进展较慢和双特异性分子(Bispecific molecules)管道贡献较低。 该行认为,Tafolecimab和Mazdutide是信达生物最重要的中期管线资产。此外,公司于去年提交Tafolecimab

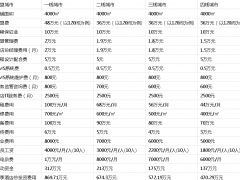

全季酒店加盟费用明细表格预估!结合行业现状做出判断 网友刷爆了2023-05-01

全季酒店加盟费用明细表格预估!结合行业现状做出判断 网友刷爆了2023-05-01 亚太天能指纹锁售后服务电话|24小时服务热线号码2023-06-18

亚太天能指纹锁售后服务电话|24小时服务热线号码2023-06-18