大和发布研究报告称,重申腾讯(00700)“买入”评级,预计今年收入增长将恢复到双位数水平,目标价由450港元上调至465港元,又上调其2023-24财年的盈测1%,以反映可能较低的成本水平。 报告中称,公司并无企业重组计划,管理层认为,因为集团广告业务持续升级,目前尚未完全实

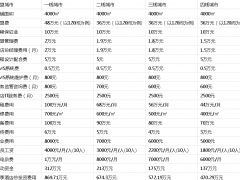

全季酒店加盟费用明细表格预估!结合行业现状做出判断 网友刷爆了2023-05-01

全季酒店加盟费用明细表格预估!结合行业现状做出判断 网友刷爆了2023-05-01 亚太天能指纹锁售后服务电话|24小时服务热线号码2023-06-18

亚太天能指纹锁售后服务电话|24小时服务热线号码2023-06-18 十四号末班车电视剧大结局在哪看内容具体是什么2023-05-27

十四号末班车电视剧大结局在哪看内容具体是什么2023-05-27 福奈特干洗连锁店加盟店利润分析!月收入4万让您成功“致富” 网友怎么看2023-05-01

福奈特干洗连锁店加盟店利润分析!月收入4万让您成功“致富” 网友怎么看2023-05-01 寡人以下都是臣90集大结局网友刷爆了2023-07-21

寡人以下都是臣90集大结局网友刷爆了2023-07-21